Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с абзацем первым пункта 4 статьи 31 части первой Налогового кодекса Российской Федерации, абзацем вторым пункта 8 статьи 307 части второй Налогового кодекса Российской Федерации, а также абзацем первым пункта 1, подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации положений главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации приказываю:

1. Утвердить:

форму годового отчета о деятельности иностранной организации в Российской Федерации согласно приложению № 1 к настоящему приказу;

формат представления в электронной форме годового отчета о деятельности иностранной организации в Российской Федерации согласно приложению № 2 к настоящему приказу.

2. Признать не подлежащим применению приказ Министерства Российской Федерации по налогам и сборам от 16.01.2004 № БГ-3-23/19 «Об утверждении формы Годового отчета о деятельности иностранной организации в Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 04.02.2004, регистрационный № 5523).

3. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1 января 2026 года, и применяется начиная с представления годового отчета о деятельности иностранной организации в Российской Федерации за 2025 год.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц, страховых взносов).

|

Руководитель Федеральной налоговой службы |

Д.В. Егоров |

Зарегистрировано в Минюсте России 28 октября 2025 г.

Регистрационный № 83976

Приложение № 1

к приказу ФНС России

от 04.09.2025 г. № ЕД-7-3/767@

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1012 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦0¦0¦1¦

+-----------------+ +-----+

Форма по КНД 1113020

Годовой отчет

о деятельности иностранной организации в Российской Федерации

+-----+ +---+ +-------+

Номер корректировки(1) ¦ ¦ ¦ ¦ Налоговый период (код) ¦ ¦ ¦ Отчетный год ¦ ¦ ¦ ¦ ¦

+-----+ +---+ +-------+

+-------+

Представляется в налоговый орган (код) ¦ ¦ ¦ ¦ ¦

+-------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

(полное наименование иностранной организации)

+-----+

Код государства (территории) регистрации по Общероссийскому классификатору стран ¦ ¦ ¦ ¦

мира (цифровой) +-----+

+-----+

Код государства (территории) налогового резидентства иностранной организации по ¦ ¦ ¦ ¦

Общероссийскому классификатору стран мира (цифровой) +-----+

+---------------------------------------+

Номер контактного телефона ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------+

+-----+ +-----+

На ¦ ¦ ¦ ¦ страницах с приложением подтверждающих документов или их копий на ¦ ¦ ¦ ¦ листах

+-----+ +-----+

------------------------------------------------------------------------------------------------------------

Достоверность и полноту сведений, указанных ¦ Заполняется работником налогового органа

в настоящем отчете, подтверждаю: ¦

+-+ ¦ Сведения о представлении отчета

¦ ¦ 1 - руководитель отделения(2) иностранной организации ¦

+-+ 2 - представитель руководителя отделения(2) иностранной ¦ +---+

организации, руководителя иностранной организации(3)¦ Данный отчет представлен (код) ¦ ¦ ¦

+---------------------------------------+ ¦ +---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+

+---------------------------------------+ ¦ на ¦ ¦ ¦ ¦ страницах

+---------------------------------------+ ¦ +-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------+ ¦

+---------------------------------------+ ¦ с приложением подтверждающих документов

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+

+---------------------------------------+ ¦ или их копий на ¦ ¦ ¦ ¦ листах

(фамилия, имя, отчество(4) полностью) ¦ +-----+

+---+ +---+ +-------+ ¦ +---+ +---+ +-------+

Подпись ____________ Дата ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦ ¦ Дата представления отчета ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+ ¦ +---+ +---+ +-------+

¦

Наименование документа, подтверждающего ¦

полномочия представителя руководителя отделения(2) ¦

иностранной организации, руководителя иностранной ¦

организации(3) ¦

+---------------------------------------+ ¦ ___________________________ ______________

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Фамилия, имя, отчество(4) Подпись

+---------------------------------------+ ¦

+---------------------------------------+ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------+ ¦

------------------------------

(1) Принимает значение: 0 - первичный, 1, 2, 3 и так далее - уточненный.

(2) Для целей главы 25 Налогового кодекса Российской Федерации филиал, представительство, отделение,

бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности

организации, через которое организация регулярно осуществляет предпринимательскую деятельность на

территории Российской Федерации (относится ко всем листам документа).

(3) При наличии зависимого агента.

(4) Отчество указывается при наличии.

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1029 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Раздел 1. Общие сведения о деятельности иностранной организации

Показатели Код строки Значения показателей

1 2 3

+---+ +---+ +-------+

Дата начала осуществления деятельности на территории Российской Федерации 010 ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+

+---+ +---+ +-------+

Дата окончания осуществления деятельности на территории Российской Федерации 020 ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+

+-+

В отчетный год на территории Российской Федерации осуществлялась деятельность через 030 ¦ ¦ 1 - да

постоянное представительство для мелей главы 25 Налогового кодекса Российской Федерации +-+ 0 - нет

и (или) соглашения (конвенции, договора) об избежании двойного налогообложения

Рассматривается как постоянное представительство деятельность:

+-+

отделения иностранной организации 040 ¦ ¦ 1 - да

+-+ 0 - нет

+-+

иной организации (зависимого агента) 050 ¦ ¦ 1 - да

+-+ 0 - нет

+-+

физического лица (зависимого агента) 060 ¦ ¦ 1 - да

+-+ 0 - нет

+-+

В отчетный год на территории Российской Федерации осуществлялась деятельность 070 ¦ ¦ 1 - да

подготовительного, вспомогательного характера (за исключением деятельности +-+ 0 - нет

подготовительного, вспомогательного характера в пользу третьих лиц)

+-+

В отчетный год на территории Российской Федерации осуществлялась деятельность 080 ¦ ¦ 1 - да

подготовительного, вспомогательного характера в пользу третьих лиц +-+ 0 - нет

+-----------------+

Код причины постановки на учёт отделения иностранной организации, которым ведется 090 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

налоговый учет и представляются налоговые декларации по налогу на прибыль организаций +-----------------+

при расчете налогооблагаемой прибыли в целом по группе отделений с учетом норм пункта 4

статьи 307 Налогового кодекса Российской Федерации

Методика распределения иностранной организацией доходов (расходов) между 100

иностранной организацией и ее постоянными представительствами(1)

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

+-------------------------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------------------+

------------------------------

(1) В произвольной форме.

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1036 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

(продолжение Раздела 1)

Перечень наименований регистров бухгалтерского учета, применяемых отделением при ведении бухгалтерского учета 110

Наименование регистров бухгалтерского учета

+---------------------------------------------------------------------------+

1. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

2. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

3. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

4. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

5. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

6. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

7. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

8. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

9. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

10. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

11. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

12. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

13. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

14. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

15. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

16. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

17. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

18. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

19. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

20. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

21. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

22. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

23. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

24. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

25. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1043 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

(продолжение Раздела 1)

Перечень применяемых отделением счетов бухгалтерского учета 120

Номер счета Наименование счета бухгалтерского учета

+---------+ +-------------------------------------------------------------+

1. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

2. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

3. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

4. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

5. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

6. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

7. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+---------+ +-------------------------------------------------------------+

8. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------+ +-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-------------------------------------------------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------+

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1050 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

(продолжение Раздела 1)

Перечень наименований регистров налогового учета, применяемых отделением 130

Наименование регистров налогового учета

+---------------------------------------------------------------------------+

1. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

2. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

3. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

4. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

5. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

6. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

7. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

8. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

9. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

10. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

11. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

12. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

13. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

14. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

15. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

16. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

17. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

18. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

19. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

20. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

21. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

22. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

23. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

24. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+---------------------------------------------------------------------------+

25. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---------------------------------------------------------------------------+

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1067 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

Раздел 2. Финансовые данные

+---+ +---+ +-------+

Отчетная дата 005 ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

+---+ +---+ +-------+

Активы (в рублях)

Наименование показателя Код строки На отчетную дату На начало года /

На конец года

1 2 3 4/5

+-----------------------+ +-----------------------+

Нематериальные активы 010 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Основные средства 020 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Финансовые вложения 030 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Запасы 040 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Незавершенное производство 050 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Товары 060 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Дебиторская задолженность 070 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Финансовые вложения 080 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(за исключением денежных +-----------------------+ +-----------------------+

эквивалентов) +-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Денежные средства и денежные 090 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

эквиваленты +-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Иные активы, 100 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

не отраженные по стр. 010-090 +-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Всего активов 110 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-+ +-+

+-+ +-+

+-+ +-+ +-------------------+

+-+штрих-код+-+ ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

3430 1074 +-------------------+

+-----------------+ +-----+

КПП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Стр.¦ ¦ ¦ ¦

+-----------------+ +-----+

(продолжение Раздела 2)

Пассивы (в рублях)

Наименование показателя Код строки На отчетную дату На начало года /

На конец года

1 2 3 4/5

+-----------------------+ +-----------------------+

Заемные средства 120 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Оценочные обязательства 130 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Кредиторская задолженность 140 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Авансы полученные 150 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Прочие обязательства 160 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Иные пассивы 170 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

не отраженные по стр.120-160 +-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-----------------------+ +-----------------------+

Всего пассивов 180 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+ +-----------------------+

+-----------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------+

+-+ +-+

+-+ +-+

Приложение № 2

к приказу ФНС России

от 04.09.2025 г. № ЕД-7-3/767@

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в налоговые органы в электронной форме годового отчета о деятельности иностранной организации в Российской Федерации в налоговые органы.

2. Номер версии настоящего формата 5.01, часть 343.

3. Имя файла обмена должно иметь следующий вид:

R_Т_А_К_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение NO_GODOTIO;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - XML. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding -′windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

NO_GODOTIO_1_343_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

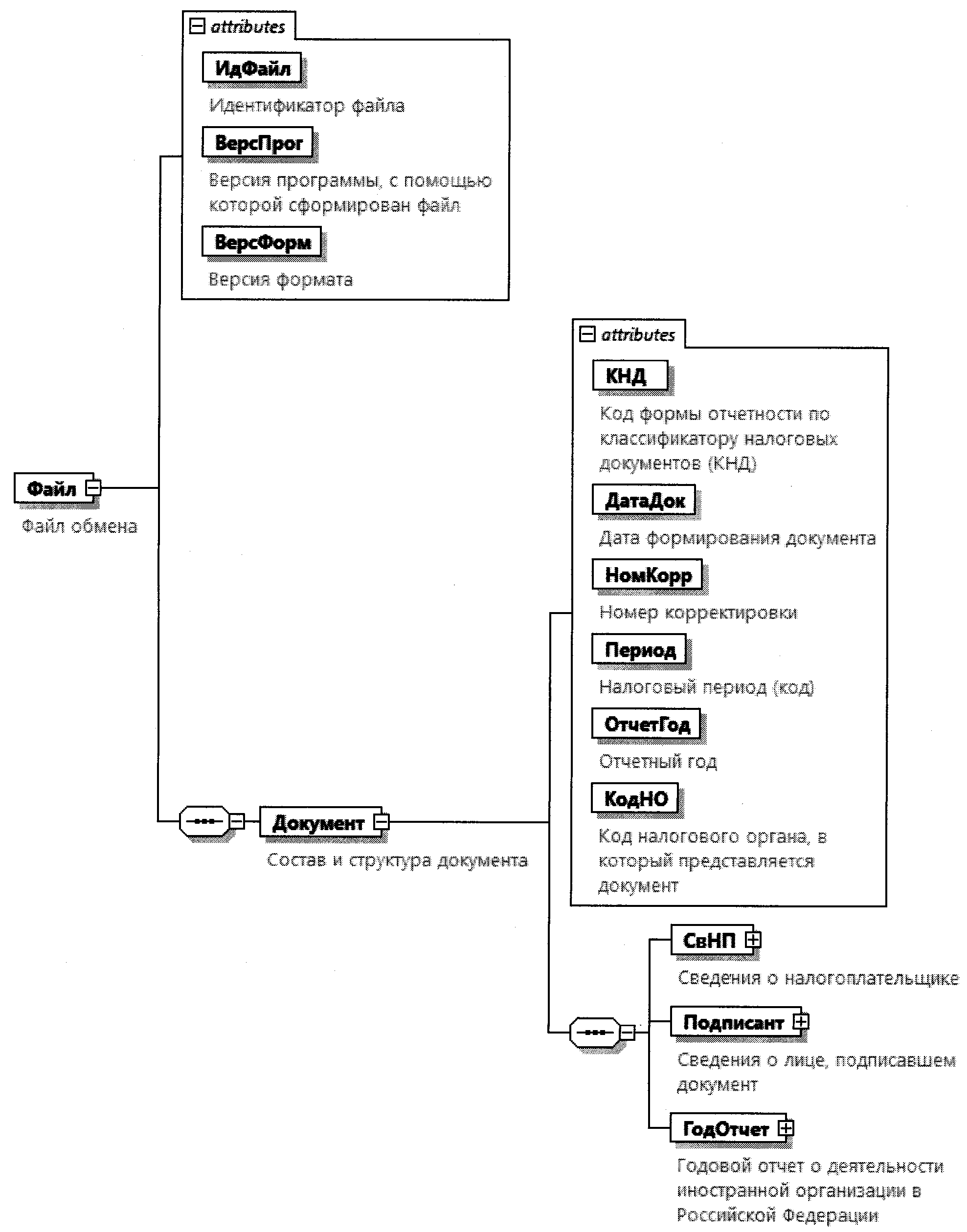

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML-файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения:

«О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), признак обязательности элемента дополняется символом «К». В случае если количество реализаций элемента может быть более одной, признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по классификатору налоговых документов (КНД) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1113020 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер корректировки | НомКорр | А | N(3) | О | Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

| Налоговый период (код) | Период | А | Т(=2) | ОК | Принимает значение: 34 - год | 46 - год | 50 - при прекращении деятельности обособленного подразделения иностранной организации |

| Отчетный год | ОтчетГод | А | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа, в который представляется документ | КодНО | А | Т(=4) | ОК | Типовой элемент <СОНОТип> |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.5 | |

| Годовой отчет о деятельности иностранной организации в Российской Федерации | ГодОтчет | С | О | Состав элемента представлен в таблице 4.7 |

Таблица 4.3

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код государства (территории) регистрации по Общероссийскому классификатору стран мира (цифровой) | КодГос | А | Т(=3) | ОК | Типовой элемент <ОКСМТип>. Принимает значение в соответствии с Общероссийским классификатором стран мира |

| Код государства (территории) налогового резидентства иностранной организации по Общероссийскому классификатору стран мира (цифровой) | КодНалРез | А | Т(=3) | ОК | Типовой элемент <ОКСМТип>. Принимает значение в соответствии с Общероссийским классификатором стран мира |

| Номер контактного телефона | Тлф | А | Т(1-20) | Н | |

| Налогоплательщик - организация | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 |

Таблица 4.4

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное наименование иностранной организации | НаимОрг | А | Т(1-1000) | О | |

| ИНН организации | ИННЮЛ | А | Т(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП организации | КПП | А | Т(=9) | О | Типовой элемент <КППТип> |

Таблица 4.5

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | А | Т(=1) | ОК | Принимает значение: 1 - руководитель отделения иностранной организации | 2 - представитель руководителя отделения иностранной организации, руководителя иностранной организации |

| Фамилия, имя, отчество (при наличии) | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.18 | |

| Сведения о представителе руководителя иностранной организации, руководителя иностранной организации | СвПред | С | НУ | Состав элемента представлен в таблице 4.6. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.6

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя руководителя отделения иностранной организации, руководителя иностранной организации | НаимДок | А | Т(1-120) | О | Для доверенности, совершенной в форме электронного документа, указывается только GUID доверенности |

Таблица 4.7

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сведения о деятельности организации | СведДеят | С | О | Состав элемента представлен в таблице 4.8 | |

| Финансовые данные | ФинДан | С | О | Состав элемента представлен в таблице 4.13 |

Таблица 4.8

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата начала осуществления деятельности на территории Российской Федерации | ДатаНач | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Дата окончания осуществления деятельности на территории Российской Федерации | ДатаОконч | А | Т(=10) | Н | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| В отчетный год на территории Российской Федерации осуществлялась деятельность через постоянное представительство для целей главы 25 Налогового кодекса Российской Федерации и (или) соглашения (конвенции, договора) об избежании двойного налогообложения | ПрПредСогл | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| Рассматривается деятельность отделения иностранной организации как постоянное представительство | ПрПредИО | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| Рассматривается деятельность иной организации (зависимого агента) как постоянное представительство | ПрПредИной | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| Рассматривается деятельность физического лица (зависимого агента) как постоянное представительство | ПрПредФЛ | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| В отчетный год на территории Российской Федерации осуществлялась деятельность подготовительного, вспомогательного характера (за исключением деятельности подготовительного, вспомогательного характера в пользу третьих лиц) | ПрПредПодг | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| В отчетный год на территории Российской Федерации осуществлялась деятельность подготовительного, вспомогательного характера в пользу третьих лиц | ПрПредПодгТрет | А | Т(=1) | ОК | Принимает значение: 0 - нет | 1 - да |

| КПП отделения иностранной организации, которым ведется налоговый учет и представляются налоговые декларации по налогу на прибыль организаций при расчете налогооблагаемой прибыли в целом по группе отделений с учетом норм пункта 4 статьи 307 Налогового кодекса Российской Федерации | КППОтд | А | Т(=9) | Н | Типовой элемент <КППТип> |

| Методика распределения иностранной организацией доходов (расходов) между иностранной организацией и ее постоянными представительствами | МетодРаспр | А | Т(1-1000) | О | |

| Перечень наименований регистров бухгалтерского учета, применяемых отделением при ведении бухгалтерского учета | ПерНаимРег | С | О | Состав элемента представлен в таблице 4.9 | |

| Перечень применяемых отделением счетов бухгалтерского учета | ПерСчет | С | О | Состав элемента представлен в таблице 4.10 | |

| Перечень наименований регистров налогового учета, применяемых отделением | ПерРег | С | О | Состав элемента представлен в таблице 4.12 |

Таблица 4.9

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование регистров бухгалтерского учета | НаимРег | П | Т(1-100) | ОМ |

Таблица 4.10

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сведения о номере и наименовании счета бухгалтерского учета | СведНомНаим | С | ОМ | Состав элемента представлен в таблице 4.11 |

Таблица 4.11

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер счета | НомСчет | А | Т(1-5) | О | |

| Наименование счета бухгалтерского учета | НаимСчет | А | Т(1-255) | О |

Таблица 4.12

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование регистров налогового учета | НаимРег | П | Т(1-100) | ОМ |

Таблица 4.13

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Отчетная дата | ОтчетДата | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Активы | Активы | С | Н | Состав элемента представлен в таблице 4.14 | |

| Пассивы | Пассивы | С | Н | Состав элемента представлен в таблице 4.15 |

Таблица 4.14

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Нематериальные активы | НематАкт | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Основные средства | ОснСред | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Финансовые вложения | ФинВлож | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Запасы | Запасы | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Незавершенное производство | НезПроизв | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Товары | Товары | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Дебиторская задолженность | ДебЗад | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Финансовые вложения (за исключением денежных эквивалентов) | ФинВложИскл | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Денежные средства и денежные эквиваленты | ДенСред | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Иные активы, не отраженные по стр. 010-090 | ИныеАкт | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 | |

| Всего активов | ВсАкт | С | Н | Типовой элемент <АктТип>. Состав элемента представлен в таблице 4.16 |

Таблица 4.15

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Заемные средства | ЗаемСред | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Оценочные обязательства | ОцОбяз | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Кредиторская задолженность | КредЗад | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Авансы полученные | АвПол | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Прочие обязательства | ПрОбяз | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Иные пассивы, не отраженные по стр. 120-160 | ИныеПас | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 | |

| Всего пассивов | ВсПас | С | Н | Типовой элемент <ПасТип>. Состав элемента представлен в таблице 4.17 |

Таблица 4.16

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Активы на отчетную дату | ОтчетДатаАкт | А | N(15) | Н | |

| Активы на начало года | АктНачГод | А | N(15) | Н | |

| Активы на конец года | АктКонГод | А | N(15) | Н |

Таблица 4.17

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Пассивы на отчетную дату | ОтчетДатаПас | А | N(15) | Н | |

| Пассивы на начало года | ПасНачГод | А | N(15) | Н | |

| Пассивы на конец года | ПасКонГод | А | N(15) | Н |

Таблица 4.18

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | А | Т(1-60) | О | |

| Имя | Имя | А | Т(1-60) | О | |

| Отчество | Отчество | А | Т(1-60) | Н |

ФНС утвердила новую форму годового отчета о деятельности иностранной организации в России. Она заменит форму, установленную Министерством по налогам и сборам в 2004 г.

Новая форма включает отдельные показатели, которые содержатся в форме декларации по налогу на прибыль иностранной организации (утратит силу с 1 января 2026 г.).

Приказ вступает в силу по истечении одного месяца со дня опубликования, но не ранее 1 января 2026 г. и применяется начиная с представления отчета за 2025 г.